Jam dan Mekanisme Perdagangan

JAM PERDAGANGAN

Sehubungan dengan Surat Keputusan Direksi PT Bursa Efek Indonesia (BEI) Nomor II-A Kep-00003/BEI/04-2025 perihal Peraturan Nomor II-A tentang Perdagangan Efek Bersifat Ekuitas, maka jam perdagangan efek adalah sebagai berikut:

Perdagangan Efek dilakukan selama jam perdagangan setiap Hari Bursa dengan berpedoman pada waktu JATS.

Jam Perdagangan Efek Bersifat Ekuitas di Pasar Reguler

|

Nama Sesi |

Hari |

Waktu |

Jenis Saham |

|

Prapembukaan (Waktu Input) |

Senin-Jumat |

08.45.00 – 08.57.59 |

Saham pada Papan Utama, Papan Pengembangan, dan Papan Ekonomi Baru |

|

Non-Cancellation Period* |

08.56.00 – 08.57.59 |

||

|

Prapembukaan (Waktu Matching) |

08.58.00 – 08.59.59 |

||

|

Sesi I |

Senin-Kamis |

09.00.00 – 12.00.00 |

Seluruh Efek |

|

Jumat |

09.00.00 – 11.30.00 |

||

|

Sesi II |

Senin-Kamis |

13.30.00 – 15.49.59 |

Seluruh Efek |

|

Jumat |

14.00.00 – 15.49.59 |

||

|

Prapenutupan (Waktu Input) |

Senin-Jumat |

15.50.00 – 15.59.59 |

Seluruh Efek |

|

Random Closing |

Senin-Jumat |

15.58.00 – 15.59.59 |

Seluruh Efek |

|

Non-Cancellation Period* |

Senin-Jumat |

15.56.00 – 15.59.59 |

Seluruh Efek |

|

Prapenutupan (Waktu Matching) |

Senin-Jumat |

16.00.00 – 16.01.59 |

Seluruh Efek |

|

Pascapenutupan |

Senin-Jumat |

16.02.00 – 16.15.00 |

Seluruh Efek |

*akan diberlakukan pada tahun 2025

Jam Perdagangan Efek Bersifat Ekuitas di Pasar Tunai

|

Sesi |

Waktu Perdagangan |

Waktu Perdagangan |

|

Sesi I |

09.00.00 – 12.00.00 |

09.00.00 – 11.30.00 |

Jam Perdagangan Efek Bersifat Ekuitas di Pasar Negosiasi

|

Sesi |

Waktu Perdagangan |

Waktu Perdagangan |

|

Sesi I |

09.00.00 – 12.00.00 |

09.00.00 – 11.30.00 |

|

Sesi II |

13.30.00 – 16.30.00 |

14.00.00 – 16.30.00 |

Jam Perdagangan Efek Bersifat Ekuitas pada Papan Pemantauan Khusus

Berdasarkan Surat Keputusan Direksi BEI Nomor: Kep-00316/BEI/11-2023 Perihal Peraturan Nomor II-X tentang Perdagangan Efek Bersifat Ekuitas pada Papan Pemantauan Khusus, maka jam perdagangan Efek Bersifat Ekuitas pada Papan Pemantauan Khusus adalah sebagai berikut:

Jam Perdagangan Derivatif - Kontrak Berjangka

Berdasarkan Surat Keputusan Direksi BEI Nomor: Kep-00056/BEI/03-2023 Perihal Peraturan Nomor II-E tentang Perdagangan Kontrak Berjangka, maka jam perdagangan derivatif adalah sebagai berikut:

|

Sesi |

Waktu Perdagangan |

Waktu Perdagangan |

|

Sesi I |

08.45.00 – 12.00.00 |

08.45.00 – 11.30.00 |

|

Sesi II |

13.30.00 – 16.15.00 |

14.00.00 – 16.15.00 |

Jam Perdagangan Efek Bersifat Utang dan Sukuk melalui Sistem Penyelenggara Pasar Alternatif (SPPA)

Senin s.d Jumat

Pukul 09:00:00 - 16:00:00 Waktu SPPA

Pelaporan Transaksi Efek melalui Sistem Penerima Laporan Transaksi Efek (PLTE)

Senin s.d Jumat

Pukul 09:30:00 - 17:00:00 Waktu Sistem PLTE

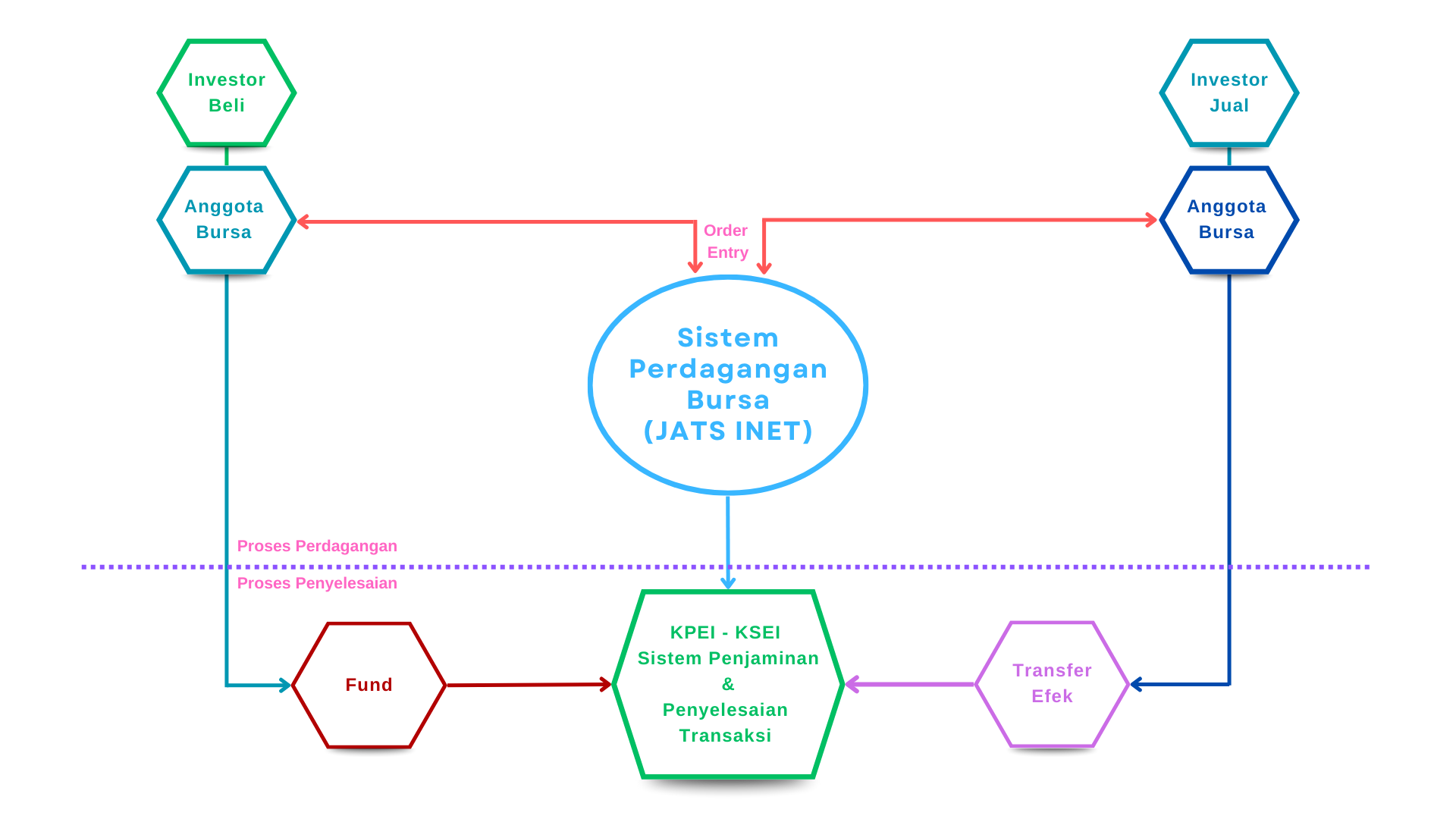

MEKANISME PERDAGANGAN SAHAM

Pelaksanaan perdagangan Efek di Bursa dilakukan dengan menggunakan fasilitas JATS INET. Perdagangan Efek di Bursa hanya dapat dilakukan oleh Anggota Bursa (AB) yang juga menjadi Anggota Kliring KPEI. Anggota Bursa Efek bertanggung jawab terhadap seluruh transaksi yang dilakukan di Bursa baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

Proses Pelaksanaan Perdagangan di Bursa

Pelaksanaan Perdagangan

Segmentasi Pasar dan Penyelesaian Transaksi

|

Segmen Pasar |

Waktu Penyelesaian Transaksi |

|

Pasar Reguler |

Hari Bursa ke-2 setelah terjadinya Transaksi Bursa (T+2) |

|

Pasar Tunai |

Hari Bursa yang sama dengan terjadinya Transaksi Bursa (T+0) |

|

Pasar Negosiasi |

Berdasarkan kesepakatan antara Anggota Bursa jual dengan Anggota Bursa Beli |

Hak Memesan Efek Terlebih Dahulu (HMETD) hanya dapat diperdagangkan di Pasar Tunai dan Pasar Negosiasi pada Sesi I.

Pra-pembukaan

Pelaksanaan perdagangan di Pasar Reguler dimulai dengan Pra-pembukaan. Anggota Bursa dapat memasukkan penawaran jual dan atau permintaan beli sesuai dengan ketentuan satuan perdagangan, satuan perubahan harga (fraksi) dan ketentuan auto rejection.Harga Pembukaan terbentuk berdasarkan akumulasi jumlah penawaran jual dan permintaan beli terbanyak yang dapat dialokasikan oleh JATS INET pada harga tertentu pada periode Pra-pembukaan.Seluruh penawaran jual dan atau permintaan beli yang tidak teralokasi di Pra-pembukaan, akan diproses secara langsung (tanpa memasukkan kembali penawaran jual dan atau permintaan beli) pada sesi I perdagangan, kecuali Harga penawaran jual dan atau permintaan beli tersebut melampaui batasan auto rejection.

Pra-penutupan dan Pasca Penutupan

Pada masa Pra-Penutupan, Anggota Bursa dapat memasukkan penawaran jual dan atau permintaan beli sesuai dengan ketentuan satuan perdagangan, satuan perubahan harga (fraksi) dan ketentuan auto rejection. JATS melakukan proses pembentukan Harga Penutupan dan memperjumpakan penawaran jual dengan permintaan beli pada Harga Penutupan berdasarkan price dan time priority.

Dalam Pelaksanaan Pasca Penutupan, Anggota Bursa Efek memasukkan penawaran jual dan atau permintaan beli pada Harga Penutupan, dan JATS memperjumpakan secara berkelanjutan (continuous auction) atas penawaran jual dengan permintaan beli untuk Efek yang sama secara keseluruhan maupun sebagian pada Harga Penutupan berdasarkan time priority.

Pasar Reguler dan Pasar Tunai

Penawaran jual dan atau permintaan beli yang telah dimasukkan ke dalam JATS INET diproses oleh JATS INET dengan memperhatikan:

- Prioritas harga (price priority)

Permintaan beli pada harga yang lebih tinggi memiliki prioritas terhadap permintaan beli pada harga yang lebih rendah, sedangkan penawaran jual pada harga yang lebih rendah memiliki prioritas terhadap penawaran jual pada harga yang lebih tinggi.

- Prioritas Waktu (time Priority)

Bila penawaran jual atau permintaan beli diajukan pada harga yang sama, JATS INET memberikan prioritas kepada permintaan beli atau penawaran jual yang diajukan terlebih dahulu.

Pengurangan jumlah Efek pada JATS INET baik pada penawaran jual maupun pada permintaan beli untuk tingkat harga yang sama tidak mengakibatkan hilangnya prioritas waktu. Transaksi Bursa di Pasar Reguler dan Pasar Tunai terjadi dan mengikat pada saat penawaran jual dijumpakan (match) dengan permintaan beli oleh JATS INET.

Pasar Negosiasi

Perdagangan Efek di Pasar Negosiasi dilakukan melalui proses tawar menawar secara individual (negosiasi secara langsung) antara:

- Anggota Bursa atau

- Nasabah melalui satu Anggota Bursa atau

- Nasabah dengan Anggota Bursa atau

Selanjutnya hasil kesepakatan dari tawar menawar tersebut diproses melalui JATS INET.

Anggota Bursa dapat menyampaikan penawaran jual dan atau permintaan beli melalui papan tampilan informasi (advertising) dan bisa diubah atau dibatalkan sebelum kesepakatan dilaksanakan di JATS INET. Kesepakatan mulai mengikat pada saat terjadi penjumpaan antara penawaran jual dan permintaan beli di JATS INET.

Satuan Perdagangan

Perdagangan di Pasar Reguler dan Pasar Tunai harus dalam satuan perdagangan (round lot) Efek atau kelipatannya, yaitu 100 (seratus) efek. Perdagangan di Pasar Negosiasi tidak menggunakan satuan perdagangan (tidak round lot). Satuan Perubahan Harga (Fraksi) sesuai Peraturan II-A Kep-00003/BEI/04-2025:

|

Kelompok Harga |

Fraksi Harga |

Maksimum Perubahan* |

|

<200,00 |

Rp1,00 |

Rp10,00 |

|

Rp200,00 < Rp500,00 |

Rp2,00 |

Rp20,00 |

|

Rp500,00 < Rp2.000,00 |

Rp5,00 |

Rp50,00 |

|

Rp2.000,00 < Rp5.000,00 |

Rp10,00 |

Rp100,00 |

|

>= Rp5.000,00 |

Rp25,00 |

Rp250,00 |

Fraksi dan jenjang maksimum perubahan harga di atas berlaku untuk satu Hari Bursa penuh dan disesuaikan pada Hari Bursa berikutnya jika Harga Penutupan berada pada rentang harga yang berbeda. Jenjang maksimum perubahan harga dapat dilakukan sepanjang tidak melampaui batasan persentase auto rejection.

Transaksi dengan Pembiayaan

1. TRANSAKSI MARJIN

Transaksi Marjin adalah transaksi pembelian Efek oleh Nasabah yang dibiayai oleh Perusahaan Efek. Transaksi Margin hanya dapat dilakukan atas Efek yang tercantum dalam daftar Efek Margin yang ditetapkan oleh Bursa. Untuk dapat tercantum sebagai daftar Efek yang dapat ditransaksikan dalam Transaksi Margin, Efek tersebut harus memenuhi ketentuan sebagai berikut:

| Ketentuan | Periode Saham Tercatat di Bursa | |

|

> 12 Bulan |

≥ 3 – 12 Bulan |

|

| Periode Transaksi |

Minimal 90% dari total jumlah Hari Bursa selama 6 (enam) bulan terakhir |

Ditransaksikan minimal 90% dari total jumlah Hari Bursa selama: 1. Minimal 3 bulan terakhir, untuk saham yang telah tercatat < 6 bulan di Bursa; atau 2. 6 Bulan terakhir, untuk saham yang telah tercatat 6 bulan atau lebih di Bursa. |

| Rata-rata Nilai Transaksi Harian atau Volume Transaksi Harian |

6 Bulan terakhir: 1. Rata-rata nilai transaksi harian > Rp5.000.000.000; atau 2. Rata-rata nilai transaksi harian > Rp250.000.000 dan rata-rata volume transaksi harian > 500.000 saham. |

1. Rata-rata nilai transaksi harian > Rp10.000.000.000 selama: a. Minimal 3 bulan terakhir, untuk saham yang telah tercatat < 6 bulan di Bursa; atau b. 6 Bulan terakhir, untuk saham yang telah tercatat 6 bulan atau lebih di Bursa. Atau 2. Rata-rata nilai transaksi harian > Rp500.000.000 dan rata-rata volume transaksi harian > 1.000.000 saham selama: a. Minimal 3 bulan terakhir, untuk saham yang telah tercatat < 6 bulan di Bursa; atau b. 6 Bulan terakhir, untuk saham yang telah tercatat 6 bulan atau lebih di Bursa. |

Pada periode review, saham marjin tercatat pada:

- Papan Utama;

- Papan Ekonomi Baru; atau

- Papan Pengembangan atau Papan Akselerasi dengan ketentuan berikut:

- Jumlah Pemegang saham tersebut minimal 300 nasabah pemiliki Single Investor Identification (SID).

- Jumlah Free Float minimal 50.000.000 lembar saham dan paling sedikit 7,5% dari jumlah saham tercatat.

- Tidak mengalami rugi bersih atau tidak memiliki ekuitas negatif berdasarkan laporan keuangan terakhir yang disampaikan ke Bursa.

- Telah memenuhi kondisi berikut:

- Rasio PER tidak > 5 kali PER Market dan PER Positif;

- Rasio PBV tidak > 5 kali PBV Market dan PER Positif; atau

- Nilai PBV tidak > 5 kali PBV Market dan Laba ditahan harus positif.

Saham marjin bisa diperdagangkan pada pasar:

- Reguler

- Tunai

- Negosiasi

*Pengecualian: saham tersebut bukan merupakan saham dari Emiten Syariah.

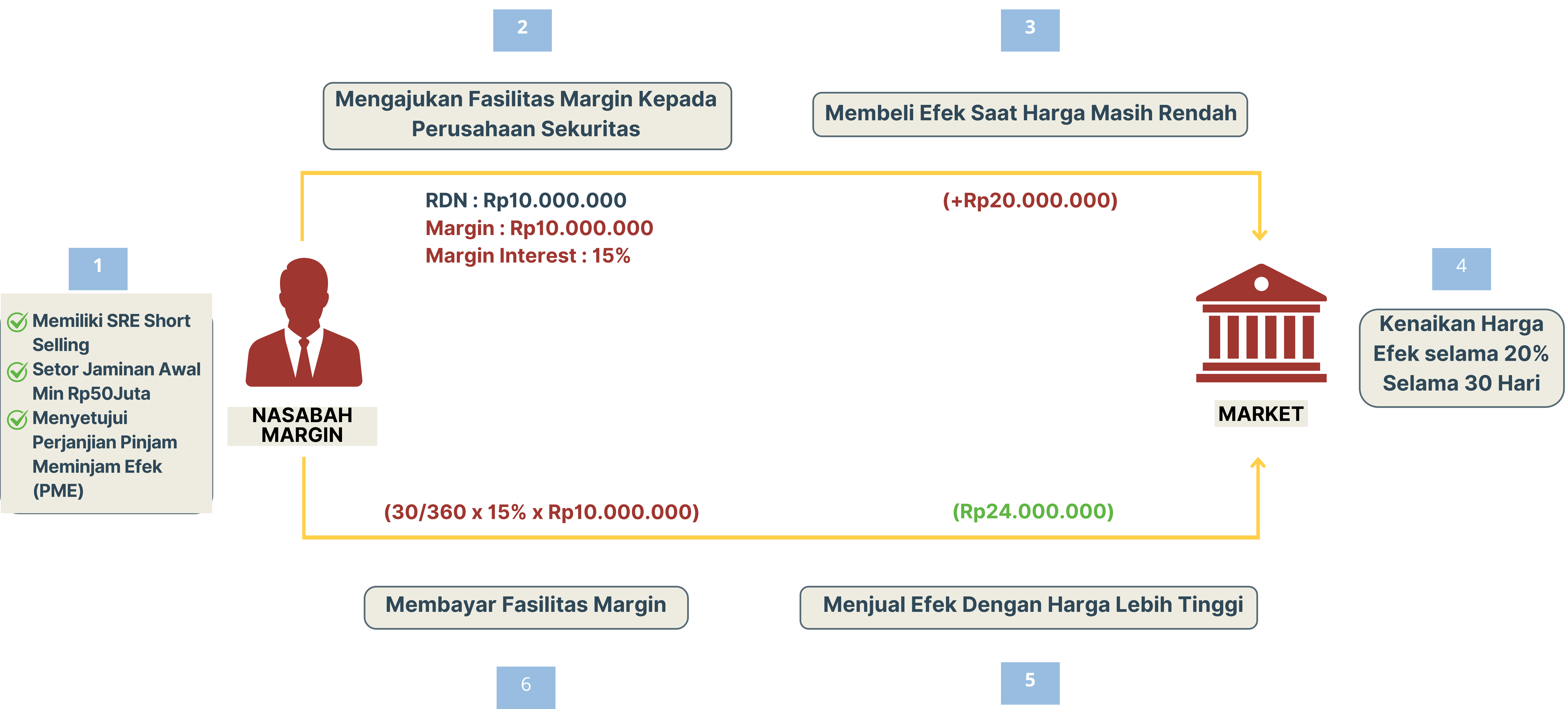

Ilustrasi Transaksi Marjin

Potensi keuntungan didapatkan dari hasil penjualan efek dikurangi dengan pembelian kembali efek, dengan rincian sebagai berikut:

- Selisih Harga Jual dan Harga Beli: Rp24.000.000 – Rp000.000 = Rp4.000.000

- Biaya Pinjam Efek selama 30 Hari*: 30/360 x 15% X Rp10.000.000 = (Rp000)

- Biaya Transaksi Jual (0.1433%): 0.1433% x Rp24.000.000 = (Rp392)

- Biaya Transaksi Beli (0.0433%): 0.0433% x Rp000.000 = (Rp8.660)

- Net Profit: (Rp000.000 – Rp125.000 – Rp34.392 – Rp8660) = Rp3.831.948

*asumsi peminjaman Efek dilakukan selama 30 Hari dengan asumsi tingkat bunga peminjaman Efek sebesar 15% p.a.

2. TRANSAKSI SHORT SELLING

Transaksi Short Selling adalah transaksi penjualan Efek yang mana Investor tidak memiliki Efek tersebut saat transaksi jual dilaksanakan.

Sebelum melaksanakan kegiatan Short Selling, Investor harus telah memahami hak dan kewajiban berkenaan dengan Transaksi Short Selling, telah membuka rekening efek short selling dan telah menandatangani perjanjian pinjam-meminjam Efek dengan Perusahaan Efek.

Transaksi Short Selling hanya dapat dilakukan atas Efek yang tercantum dalam daftar Efek Short Selling dan penyelesaian posisinya dapat dilakukan pada Hari Bursa yang berbeda.

Untuk dapat tercantum sebagai daftar Efek Short Selling, Efek tersebut harus memenuhi ketentuan sebagai berikut:

|

Kriteria |

Keterangan |

|

Tipe Saham |

Saham yang masuk dalam kriteria Efek Margin |

|

Jumlah Saham Free Float |

Minimal 20%, yang dihitung selama: 1. 6 Bulan terakhir hingga periode reviu untuk saham yang telah tercatat di Bursa selama 6 bulan atau lebih; atau 2. Minimal 3 bulan sejak tercatat hingga periode reviu untuk saham yang telah tercatat di Bursa kurang dari 6 Bulan |

|

Pasar Perdagangan |

Reguler dan Tunai |

Dalam pelaksanaan Margin dan/atau Short Selling, Bursa juga berwenang untuk

- Menetapkan kriteria lainnya selain yang telah diatur dengan atas persetujuan Otoritas Jasa Keuangan

- Menetapkan kebijakan lain yang lebih ketat atas kriteria yang telah diatur dengan mempertimbangkan kondisi pasar dan aktivitas transaksi perdagangan yang dilakukan oleh Anggota Bursa Efek

- Menetapkan daftar Efek Margin dan Efek Short Selling serta mengumumkan kepada Publik dan melaporkannya kepada OJK paling lambat dua Hari Bursa terakhir tiap bulannya.

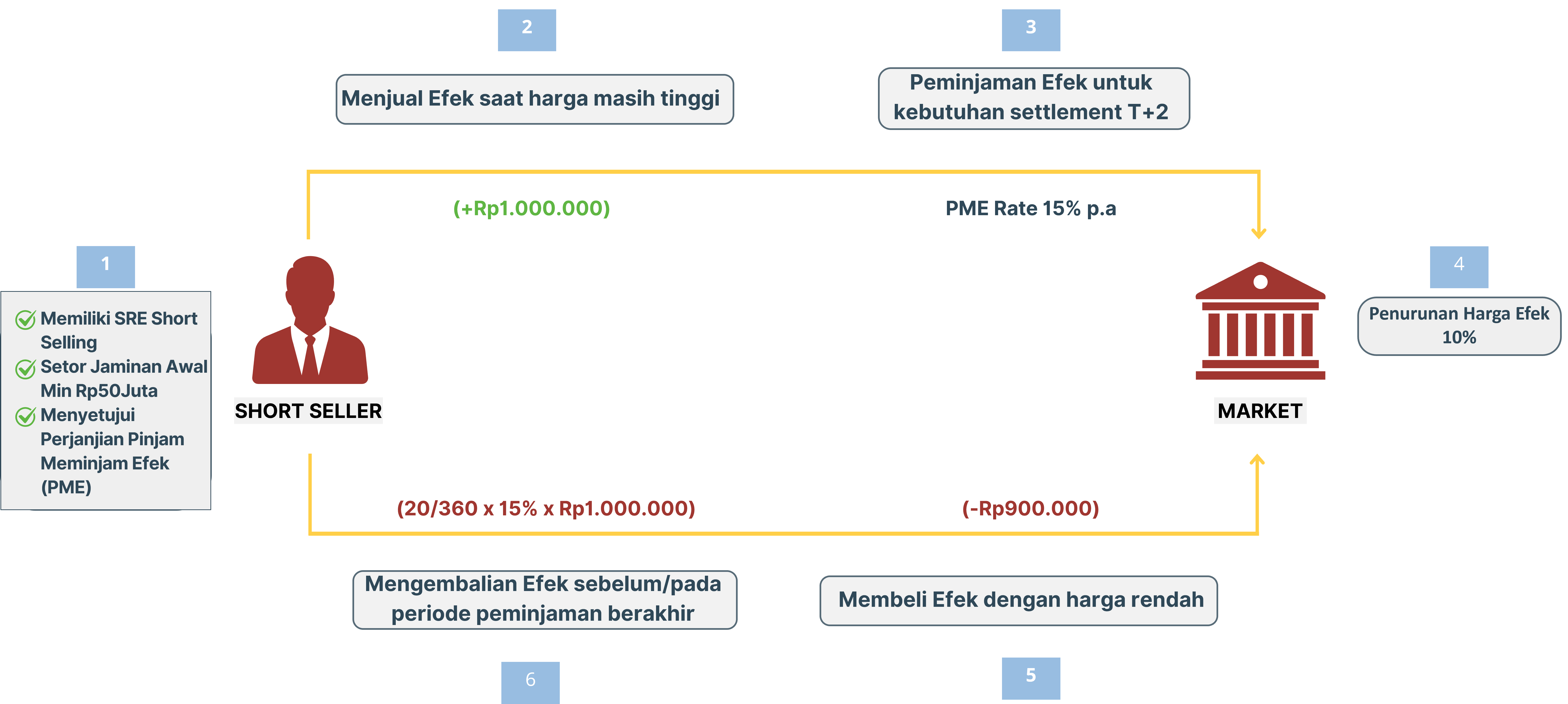

Ilustrasi Transaksi Short Selling

Potensi keuntungan didapatkan dari hasil penjualan efek dikurangi dengan pembelian kembali efek, dengan rincian sebagai berikut:

- Selisih Harga Jual dan Harga Beli: Rp1.000.000 – Rp900.000 = Rp100.000

- Biaya Pinjam Efek selama 20 Hari*: 20/360 x 15% X Rp1.000.000 = (Rp8.333)

- Biaya Transaksi Jual (0.1433%): 0.1433% x Rp1.000.000 = (Rp1.433)

- Biaya Transaksi Beli (0.0433%): 0.0433% x Rp900.000 = (Rp390)

- Net Profit: (Rp100.000 – Rp8.333 – Rp1.433 – Rp390) = Rp89.844

((Rp89.844/Rp1.000.000)x100) = 8,98% dari nilai short sell

*asumsi peminjaman Efek dilakukan selama 20 Hari dengan asumsi tingkat bunga peminjaman Efek sebesar 15% p.a.

Disclaimer: Investor hanya dapat memasukkan harga jual transaksi Short Selling/Intraday Short Selling paling rendah pada Last Done Price/Harga terakhir terbentuk pada sesi perdagangan (at tick).

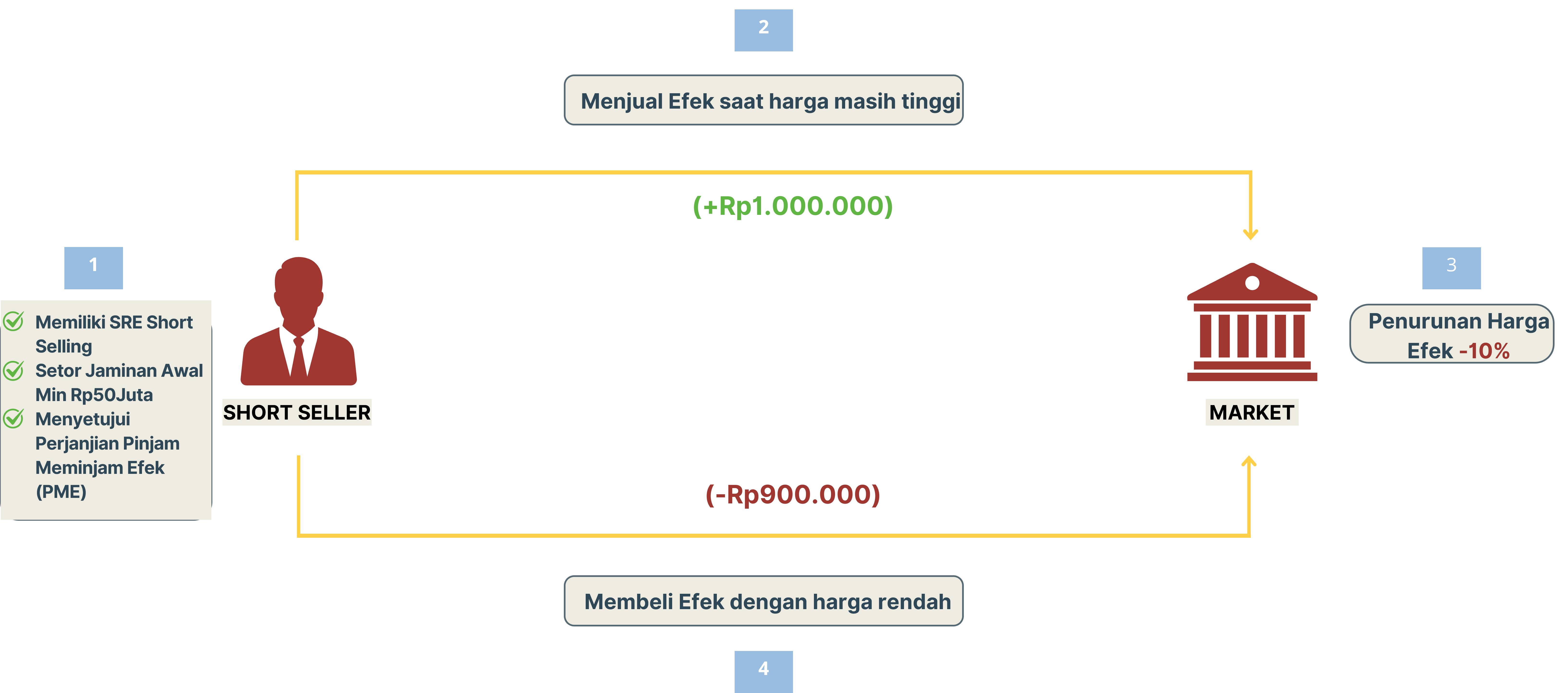

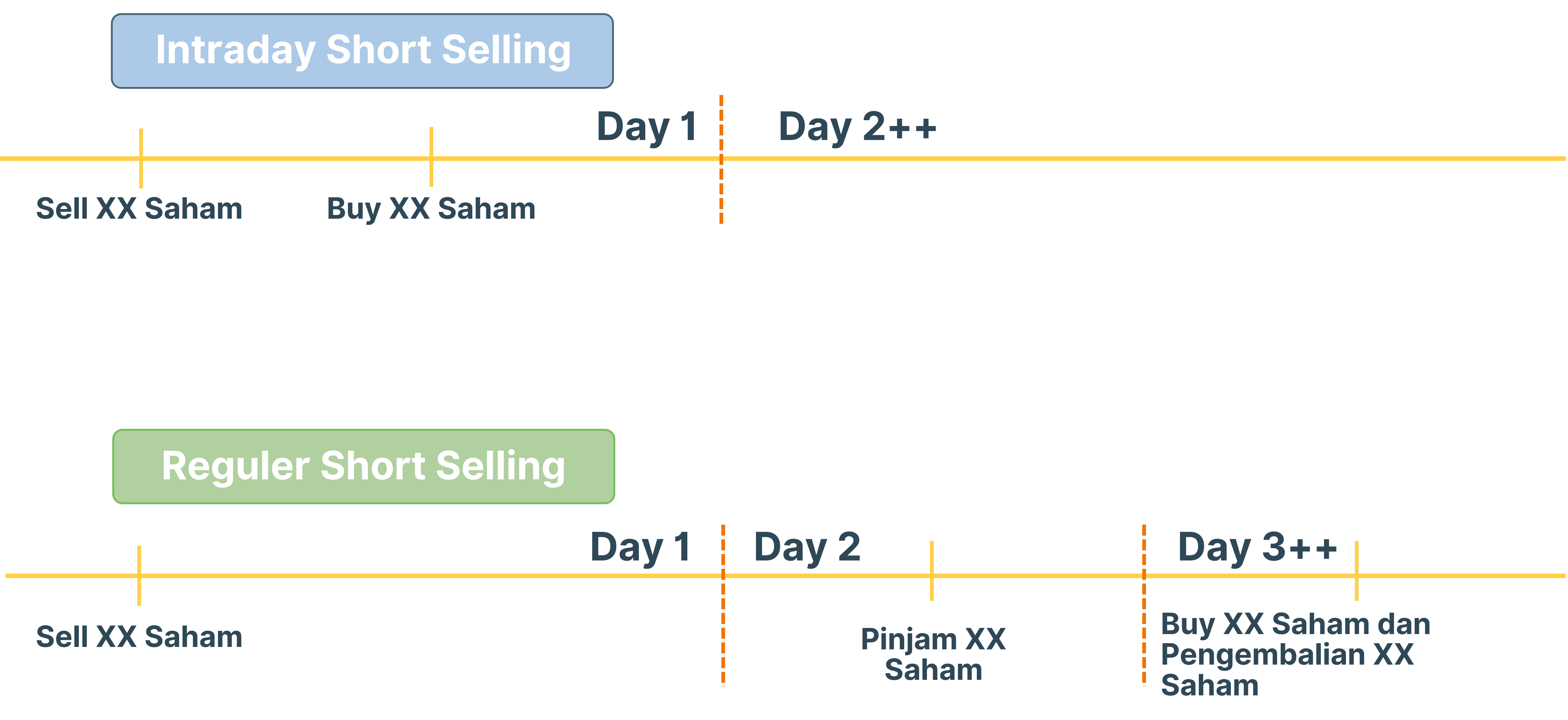

Intraday Short Selling

Intraday short selling adalah transaksi short selling yang penyelesaian posisinya dilakukan pada Hari Bursa yang sama (net off position di akhir hari).

Ilustrasi Intraday Short Selling

Potensi keuntungan didapatkan dari hasil penjualan efek dikurang dengan pembelian kembali efek, dengan rincian sebagai berikut:

- Selisih Harga Jual dan Harga Beli: Rp1.000.000 – Rp900.000= Rp100.000

- Biaya Transaksi Jual (0.1433%): 0.1433% x Rp1.000.000 = (Rp1.433)

- Biaya Transaksi Beli (0.0433%): 0.0433% x Rp900.000 = (Rp390)

- Net Profit: (Rp100.000 – Rp1.433 – Rp390)= Rp98.177

(Rp98.177/Rp1.000.000)x100) = 9,81% dari nilai Intraday short sell

Dengan menggunakan mekanisme Intraday Short Selling (IDSS) potensi keutungan yang didapatkan investor lebih besar 0,83% dibandingkan dengan ilustrasi Short Selling.

Disclaimer:

- Investor hanya dapat memasukan harga jual transaksi Short Selling/Intraday Short Selling paling rendah pada Last Done Price/Harga terakhir terbentuk pada sesi perdagangan (at tick).

- Short Selling berpotensi mendapatkan keuntungan lebih besar dari IDSS, jika kondisi pasar membuat harga saham yang ditransaksikan mengalami penurunan terus menerus. Sedangkan IDSS hanya mendapat exposure penurunan harga saham pada Hari ditransaksikannya saja.

Perbedaan Short Selling dan Intraday Short Selling

|

Kriteria |

Short Selling |

Intraday Short Selling (IDSS) |

|

Periode Penyelesaian Posisi (Net off) |

Dapat lebih dari 1 Hari Bursa |

Harus pada Hari Bursa yang sama |

|

Pinjam Meminjam Efek (PME) |

Ya |

Tidak |

|

Biaya PME |

Ya |

Tidak |

|

Risiko Pasar |

Cenderung lebih tinggi dibandingkan IDSS, karena posisi short selling terbuka lebih dari 1 Hari Bursa |

Cenderung lebih rendah dibandingkan Short Selling Reguler, karena berpotensi tidak terpapar dengan fluktuasi pasar pada Hari Bursa berikutnya |

Settlement (T+2) dan Pinjam Meminjam Efek

Dikarenakan penutupan posisi pembiayaan transaksi Short Selling dapat dilakukan pada hari yang berbeda dengan dilakukannya transaksi, maka pada saat settlement transaksi T+2 diperlukan kegiatan Pinjam Meminjam Efek (PME). Berbeda dengan penutupan posisi transaksi Intraday Short Selling yang harus dilakukan pada hari yang sama, maka pada saat settlement transaksi T+2 tidak diperlukan kegiatan Pinjam Meminjam Efek.

Adapun penyelesaian pembiayaan Transaksi Short Selling dapat menggunakan:

- Portofolio milik sendiri

- Efek yang dipinjam dari:

- Lembaga Kliring dan Penjaminan;

- Lembaga Pendanaan Efek;

- Perusahaan Efek lain;

- Bank kustodian; dan/atau

- Pihak lain.

Berikut merupakan ilustrasi perbedaan Settlement transaksi Short Selling dibandingkan dengan Intraday Short Selling (IDSS):

Tahapan Bertransaksi Short Selling dan/atau Intraday Short Selling

- Melakukan pembukaan Account Short Selling dan menyetorkan dana awal ke Anggota Bursa yang berlisensi Short Selling.

- Menyiapkan Dana Jaminan Awal Rp50.000.000 atau sesuai dengan ketentuan dari Anggota Bursa

- Melakukan Analisis pergerakan saham.

- Melakukan jual pada at tick (last done price).

- Lakukan pembelian saham diakhir Hari Bursa yang sama untuk menutup posisi/Net off (untuk Intraday Short Selling).

- Lakukan pemantauan rasio transaksi short selling secara periodik dan mandiri, serta pastikan untuk memenuhi seluruh kewajiban (misal: batas rasio transaksi, top up jaminan short selling dan lainnya).

Manfaat dan Risiko Bertransaksi Short Selling dan/atau Intraday Short Selling

| Manfaat |

|

| Risiko |

|

KETENTUAN PERDAGANGAN EFEK MARGIN DAN/ATAU SHORT SELLING

Dalam bertransaksi Efek Margin dan/atau Short Selling, Investor wajib memenuhi ketentuan berikut ini:

|

Ketentuan |

Marjin |

Short Selling |

|

Rekening Efek Khusus |

Ya |

Ya |

|

Jaminan Awal |

1. 50% dari Nilai Transaksi (Margin/Short Selling); atau 2. Rp50.000.000 (sesuai nilai jaminan awal yang dipersyaratkan oleh Anggota Bursa) |

|

|

Pasar Perdagangan |

Reguler, Tunai dan Negosiasi |

Reguler dan Tunai |

|

Anggota Bursa |

Anggota Bursa Lisensi Marjin |

Anggota Bursa Lisensi Short Selling |

|

Tanda khusus/flag dalam pesanan |

Tanda khusus/flag untuk pesanan beli |

Tanda khusus/flag untuk pesanan jual |

|

Harga |

Selain transaksi pada Pasar Negosiasi, ketentuan batasan harga saham margin sesuai dengan batas Auto Rejection yang berlaku- |

Dilakukan pada harga yang sama atau lebih tinggi dari harga perdagangan terakhir (last done price) |

Auto Rejection

Harga penawaran jual dan atau permintaan beli yang dimasukkan ke dalam JATS INET adalah harga penawaran yang masih berada di dalam rentang harga tertentu. Bila Anggota Bursa memasukkan harga diluar rentang harga tersebut maka secara otomatis akan ditolak oleh JATS INET (Auto Rejection).

Berdasarkan Surat Keputusan Direksi PT Bursa Efek Indonesia II-A Kep-00003/BEI/04-2025 perihal Peraturan Nomor II-A tentang Perdagangan Efek Bersifat Ekuitas, batasan persentase Auto Rejection yang efektif diberlakukan pada Selasa, 8 April 2025 adalah sebagai berikut:

| Efek | Rentang Harga | Auto Rejection (AR) | ||

| AR Atas | AR Bawah | Volume | ||

| Saham Papan Utama, Ekonomi Baru, dan Pengembangan | Rp50,00 s.d. Rp200,00 | 35% | 15% |

>50.000 Lot atau >5% jumlah efek tercatat |

| >Rp200,00 s.d. Rp5.000,00 | 25% | 15% | ||

| > Rp5.000,00 | 20% | 15% | ||

| Saham Papan Akselerasi dan Watchlist | Rp1,00 s.d. Rp10,00 | Rp1 | Rp1,00 | |

| >Rp10,00 | 10% | 10% | ||

| ETF dan DIRE | Rp50,00 s.d. Rp200,00 | 35% | 15% | |

| >Rp200,00 s.d. Rp5.000,00 | 25% | 15% | ||

| > Rp5.000,00 | 20% | 15% | ||

| DINFRA | ≥Rp50,00 | 10% | 10% | |

| HMETD | Seluruh efek | - | - | |

| Waran | Seluruh efek | ≥Last traded price saham underlying di pasar reguler | - | |

Penerapan Auto Rejection untuk perdagangan saham hasil penawaran umum yang pertama kali diperdagangkan di Bursa (perdagangan perdana), ditetapkan sebesar 1 (satu) kali dari persentase batasan Auto Rejection sebagaimana tercantum pada tabel di atas.

Untuk Waran, skema Auto Rejection selengkapnya dapat diatur sebagai berikut:

- Hari Pertama dicatatkan:

Sama atau melebihi harga terakhir perdagangan saham yang mendasari Waran tersebut. - Setelah hari pertama dicatatkan maka berlaku ketentuan yang lebih kecil sesuai kondisi di bawah ini:

-

- Sama atau melebihi harga terakhir perdagangan saham yang mendasari Waran tersebut,

- auto rejection berjenjang sesuai dengan rentang harga Waran, dengan detail sebagai berikut:

|

No. |

Harga |

Batas Perubahan |

|

1 |

Rp1,00 - Rp9,00 |

Rp10,00 |

|

2 |

Rp10,00 - Rp200,00 |

>50% |

|

3 |

>Rp200,00 – Rp5.000,00 |

>40% |

|

4 |

>Rp5.000,00 |

>30% |

Acuan Harga yang digunakan untuk pembatasan harga penawaran tertinggi atau terendah di Pasar Reguler dan Pasar Tunai atas saham yang dimasukkan ke JATS INET ditetapkan berdasarkan pada:

- Harga Previous

- Harga Teoretis hasil tindakan korporasi

- Harga perdana untuk saham perusahaan tercatat yang pertama kali diperdagangkan di Bursa; atau

- Nilai pasar wajar yang ditetapkan oleh penilai usaha sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan Nomor 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal.

Indicative Equilibrium Price (IEP) & Indicative Equilibrium Volume (IEV)

Indicative Equilibrium Price (IEP) adalah Informasi potensi harga transaksi yang akan terbentuk pada periode pre-opening, pre-closing, dan sesi call auction papan pemantauan khusus. Sedangkan Indicative Equilibrium Volume (IEV) adalah Informasi potensi volume transaksi yang akan dapat diperjumpakan pada harga yang akan terbentuk (IEP).

Manfaat dari IEP dan IEV adalah:

- Transparansi Pembentukan Harga Pembukaan dan Penutupan pada blind orderbook

- Mengurangi potensi volatilitas yang tidak wajar

- Mempermudah pelaku pasar dalam eksekusi transaksi pada blind orderbook.

Berikut Sesi Perdagangan dan jenis saham dengan informasi IEP dan IEV:

|

Nama Sesi |

Hari |

Waktu |

Jenis Saham |

|

Pre-Opening |

Senin-Jumat |

08.45.00 – 08.59.00 |

Konstituen Index LQ45 |

|

Call Auction |

Senin-Kamis |

09.00.00 – 11.54.59 |

Saham pada Papan Pemantauan Khusus beserta turunannya |

|

Jumat |

09.00.00 – 11.24.59 |

||

|

Pre-closing |

Senin-Jumat |

15.50.00 – 16.00.00 |

Seluruh Efek kecuali saham pada Papan Pemantauan Khusus |

Market Order

Market order adalah tipe order jual/beli saham dari Anggota Bursa yang memiliki prioritas harga order lebih tinggi dibandingkan dengan jenis order lainnya.

Manfaat dari Market Order adalah:

- Memudahkan Eksekusi Order pada harga pasar dan dengan waktu yang seketika

- Meningkatkan potensi terjadinya transaksi

- Memiliki Prioritas Order lebih tinggi dibandingkan Limit Order pada Sistem JATS

- Berpotensi match pada harga yang terbaik.

Berikut tipe Market Order:

|

Kriteria |

FAK |

FOK |

MTL |

|

Mekanisme Perjumpaan (Matching) |

Diperjumpakan secara keseluruhan maupun sebagian pada berbagai Tingkat harga yang tersedia pada Order book |

Diperjumpakan secara keseluruhan atau tidak sama sekali pada berbagai tingkat harga yang tersedia pada Order book |

Diperjumpakan secara keseluruhan maupun sebagian pada berbagai Tingkat harga yang tersedia pada Order book |

|

Tipe Durasi Order |

Immediate (Segera) |

Immediate (Segera) |

1. Session (Sesi); |

|

Sesi Perdagangan |

1. Sesi Pre-Opening; |

1. Sesi 1; dan |

1. Sesi 1; dan |

|

Batas sweep limit (harga yang dapat diperjumpakan) |

Maksimum 10 fraksi harga setelah best bid untuk order jual atau best ask untuk order beli |

Maksimum 10 fraksi harga sebelum terkonversi menjadi limit order setelah best bid untuk order jual atau best ask untuk order Beli |

|

|

Market Order hanya dapat disampaikan apabila terdapat best bid untuk order jual atau best ask untuk order beli pada order book |

|||

Ilustrasi tipe Market Order:![]()

Pasar Reguler dan Pasar Tunai

Penyelesaian Transaksi Bursa di Pasar Reguler dan Pasar Tunai antara Anggota Bursa jual dan Anggota Bursa beli dijamin oleh KPEI.

- Transaksi Bursa Pasar Reguler wajib diselesaikan pada Hari Bursa ke-2 (T+2).

- Transaksi Bursa Pasar Tunai wajib diselesaikan pada Hari Bursa yang sama (T+0).

- Penyelesaian Transaksi Bursa yang dilakukannya di Pasar Reguler dan Pasar Tunai akan ditentukan oleh KPEI melalui proses Netting dan dilakukan melalui pemindahbukuan Efek dan atau dana ke rekening Efek Anggota Bursa yang berhak yang berada pada KSEI.

Dalam hal kewajiban Anggota Bursa untuk menyerahkan Efek tidak dilaksanakan sesuai dengan ketentuan maka Anggota Bursa tersebut wajib untuk menyelesaikan kewajibannya dengan uang pengganti (ACS= Alternate Cash Settlement) yang besarnya ditetapkan sebesar 125% (seratus dua puluh lima perseratus) dari harga tertinggi atas Efek yang sama yang terjadi di:

- Pasar Reguler dan Pasar Tunai yang penyelesaiannya jatuh tempo pada tanggal yang sama; dan

- Pasar Reguler pada Sesi I pada hari penyelesaian transaksi yang jatuh temponya sebagaimana di atas.

Pasar Negosiasi

Waktu penyelesaian Transaksi Bursa di Pasar Negosiasi ditetapkan berdasarkan kesepakatan antara AB jual dan AB beli dan diselesaikan secara per transaksi (tidak Netting). Bila tidak ditetapkan, penyelesaian Transaksi Bursa dilakukan selambat-lambatnya pada Hari Bursa ke-2 setelah terjadinya transaksi (T+2) atau Hari Bursa yang sama dengan terjadinya transaksi (T+0) khusus untuk Hari Bursa terakhir perdagangan Hak Memesan Efek Terlebih Dahulu.

Penyelesaian Transaksi Bursa di Pasar Negosiasi dilakukan dengan pemindahbukuan secara langsung oleh Anggota Bursa jual dan Anggota Bursa beli dan tidak dijamin KPEI.

Biaya Transaksi di Bursa

Anggota Bursa wajib membayar biaya transaksi kepada Bursa, KPEI dan KSEI yang dihitung berdasarkan nilai per transaksi Anggota Bursa sebagai berikut:

|

|

Pasar Reguler |

Pasar Tunai |

Pasar Negosiasi |

|

Biaya Transaksi BEI |

0,018% |

0,018% |

0,018% |

|

Biaya Kliring KPEI |

0,009% |

0,009% |

0,009% |

|

Biaya Penyelesaian KSEI |

0,003% |

0,003% |

0,003% |

|

Dana Jaminan KPEI |

0,010% |

0,010% |

- |

|

PPN 12% (Tarif 12% x Nilai DPP sebesar 11/12 dari Nominal Tagihan)** |

0,0033% |

0,0033% |

0,0033% |

|

PPh Final 0,1%* |

0,100% |

0,100% |

0,100% |

|

Total |

0,1433% (Jual) 0,0433% (Beli) |

0,1433% (Jual) 0,0433% (Beli) |

0,1333% (Jual) 0,0333% (Beli) |

*Dibayarkan ke Bursa sebagai Wajib Pungut, sesuai ketentuan yang berlaku.

Biaya transaksi tersebut diatas belum termasuk komisi transaksi yang dikenakan Anggota Bursa kepada nasabah.

**Merujuk pada PMK 131 Tahun 2024 bahwa PPN dihitung dengan cara mengalikan Tarif 12% dari Dasar Pengenaan Pajak sebesar 11/12 dari Nominal Tagihan.

MEKANISME PERDAGANGAN EFEK BERSIFAT UTANG DAN SUKUK DI BURSA

Perdagangan sekunder Efek Bersifat Utang dan Sukuk (EBUS) dapat dilakukan melalui Sistem Penyelenggara Pasar Alternatif (SPPA). Perdagangan Efek di SPPA hanya dapat dilakukan antar Pengguna Jasa SPPA, baik untuk kepentingan sendiri maupun untuk kepentingan nasabahnya, dengan wajib mengikuti aturan yang ditetapkan oleh Penyelenggara Pasar Alternatif (PPA) dan Pedoman PPA. Pengguna Jasa SPPA merupakan Perusahaan Efek, Bank, atau pihak lain yang disetujui oleh Otoritas Jasa Keuangan (OJK).

Sistem Penyelenggara Pasar Alternatif (SPPA)

Sistem Penyelenggara Pasar Alternatif (SPPA) adalah platform perdagangan untuk pasar Efek Bersifat Utang dan Sukuk (EBUS) yang disediakan oleh Bursa Efek Indonesia bagi Pengguna Jasa SPPA. Efek Bersifat Utang dan Sukuk yang dapat diperdagangkan melalui SPPA adalah EBUS yang masuk dalam Daftar Efek PPA.

Terdapat 3 (tiga) mekanisme perdagangan di SPPA, yaitu:

- Central Limit Order Book (CLOB) atau Trading Board.

Pada mekanisme perdagangan ini, Pengguna Jasa menyampaikan kuotasi yang sifatnya executable ke SPPA. Kuotasi tersebut akan dimunculkan pada Trading Board secara anonymous. Pengguna Jasa yang berminat dapat langsung konfirmasi beli/jual (click to trade) pada kuotasi di Trading Board.

- Request for Quotation (RFQ)

Pengguna Jasa dapat meminta kuotasi dari seluruh Lawan Transaksi yang memiliki Limit dengan Pengguna Jasa. Pihak yang menerima permintaan RFQ menyampaikan kuotasi harga dan dapat saling counter selama sesi RFQ. Proses RFQ berjalan secara anonymous.

- Request for Order (RFO)

RFO dapat digunakan untuk negosiasi langsung antara 2 (dua) Pengguna Jasa secara transparan. Kedua belah pihak yang melakukan RFO dapat saling counter selama sesi RFO.

Waktu Penyelesaian Transaksi (Settlement) di SPPA

|

Mekanisme Perdagangan |

Waktu Penyelesaian Transaksi (Settlement) |

|

Central Limit Order Book (CLOB) atau Trading Board. |

T+2 |

|

Request for Quotation (RFQ) |

T+0 s.d. T+7 |

|

Request for Order (RFO) |

T+0 s.d. T+7 |

|

Senin - Jumat |

|

|

08:30 – 09:00 |

Sesi Pra Perdagangan |

|

09:00 – 16:00 |

Sesi Perdagangan |

|

16:00 |

Sesi Penutupan |

Biaya Transaksi EBUS di SPPA

Fee Transaksi melalui SPPA dikenakan secara persentase berdasarkan total nilai Transaksi Pengguna Jasa selama satu bulan dengan rincian sebagai berikut:

|

Nilai Transaksi per bulan |

Fee Transaksi |

|

Sampai dengan Rp100 Miliar |

0,0015% |

|

Lebih dari Rp100 Miliar sampai dengan Rp500 Miliar |

0,00125% |

|

Lebih dari Rp 500 Miliar |

0,001% |

MEKANISME PERDAGANGAN DERIVATIF DI BURSA

Perdagangan Produk Derivatif dilakukan dengan menggunakan Jakarta Automated Trading System (JATS). Pengguna sistem JATS adalah Perusahaan Efek yang sudah menjadi Anggota Bursa. Penawaran jual dan/atau permintaan beli produk derivatif hanya dapat dilakukan melalui Anggota Bursa Derivatif.

Pelaksanaan Perdagangan

Produk Derivatif yang diperdagangkan di Bursa Efek Indonesia saat ini ada 2 (dua), yaitu Kontrak Berjangka Indeks Efek (KBIE) LQ-45 dan KBSUN. Anggota Bursa Efek bertanggung jawab atas seluruh transaksi Derivatif yang dilakukan di Bursa baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

Perdagangan Derivatif diselenggarakan melalui JATS berdasarkan proses tawar-menawar secara lelang berkesinambungan (continuous auction). Penawaran jual dan/atau permintaan beli produk derivatif yang diterima oleh JATS diproses oleh JATS dengan memperhatikan prioritas harga (price priority). Dalam hal penawaran jual dan/atau permintaan beli diajukan pada harga yang sama JATS memberikan prioritas kepada penawaran jual dan/atau permintaan beli yang diajukan terlebih dahulu (time priority). Dalam hal Anggota Bursa Efek memasukkan Penawaran jual dan/atau permintaan Produk Derivatif ke JATS, dan penawaran jual dan/atau permintaan beli Produk Derivatif tersebut terjadi (match), maka transaksi dimaksud adalah sah sebagai Transaksi Bursa.

| Derivatif | Underlying | Periode Kontrak |

| LQ45 Futures | Indeks LQ-45 | 1 bulan, 2 bulan, 3 bulan |

| Kontrak Berjangka Surat Utang Negara (KBSUN) | - SUN tenor 5 tahun - SUN tenor 10 tahun |

3 bulan (Maret, Juni, September dan/atau Desember) |

| IDX30 Futures | Indeks IDX30 | 1 bulan, 2 bulan, 3 bulan |

| Kontrak Berjangka Sekumpulan Surat Utang Negara (KBSSUN) | - SUN yang jatuh tempo 4 sampai kurang dari 7 tahun - SUN yang jatuh tempo 7 sampai kurang dari 11 tahun |

Maret, Juni, September, atau Desember |

Liquidity Provider

Dalam mekanisme perdagangan Derivatif, Bursa mengenalkan mekanisme baru yaitu Liquidity Provider. Anggota Bursa Derivatif yang menjadi Liquidity Provider dapat menyampaikan kuotasi (penawaran jual dan permintaan beli) secara continuous selama jam perdagangan guna menciptakan likuiditas perdagangan Derivatif.

Perdagangan Derivatif

| Derivatif | Multiplier | Fraksi Harga | Initial Margin |

| LQ45 Futures | Rp500.000 | 0,05 Point Index | 4% * index point * Number of Contract * Multiplier |

| Kontrak Berjangka Surat Utang Negara (KBSUN) | Rp10.000.000 | 0,01% (1 bp) | - 1% * Contract Size * Number of Contract *Futures Price (5 Year) - 2% * Contract Size * Number of Contract * Futures Price (10 Year) |

| IDX30 Futures | Rp100.000 | 0,1 Point Index | 4% * Index point * Number of contract * Multiplier |

| Kontrak Berjangka Sekumpulan Surat Utang Negara (KBSSUN) | Rp1.000.000.000 | 0,01% (1 bp) | - 1% * IGBF Price * Number of Contract * Multiplier (5 Year) - 2% * IGBF Price * Number of Contract * Multiplier (10 Year) |

Auto Rejection

Apabila terdapat penawaran jual dan/atau permintaan beli derivatif yang melampaui batasan harga yang ditetapkan oleh Bursa, maka penawaran jual dan/ permintaan beli tersebut akan ditolak secara otomatis oleh JATS. Adapun batasan auto rejection sesuai peraturan yang berlaku saat ini adalah sebagai berikut:

| Derivatif | Fraksi Harga | Auto Rejection |

| LQ45 Futures | 0,05 (1bp) | 10% |

| Kontrak Berjangka Surat Utang Negara (KBSUN) | 0.01 (1 bp) | 300bp from reff price |

| IDX30 Futures | 0,1 Point Index | 10% |

| Kontrak Berjangka Sekumpulan Surat Utang Negara (KBSSUN) | 1 bp (0,01%) | 600 bp |

Penyelesaian Transaksi Derivatif

Penyelesaian Transaksi Bursa di Pasar KBIE LQ-45 dilaksanakan setelah melalui Kliring secara Netting oleh KPEI, dengan ketentuan sebagai berikut:

| Derivatif | Penyelesaian Transaksi |

| LQ45 Futures | 1st Trading Day After Transaction (T+1) |

| Kontrak Berjangka Surat Utang Negara (KBSUN) | |

| IDX30 Futures | |

| Kontrak Berjangka Sekumpulan Surat Utang Negara (KBSSUN) |

Hak dan kewajiban dari setiap Anggota Bursa Efek yang berkaitan dengan Transaksi Bursa Derivatif sebagaimana dimuat di dalam daftar transaksi bursa akan ditentukan oleh KPEI melalui proses Netting pada setiap Hari Bursa.

Biaya Transaksi Derivatif

Anggota Bursa wajib membayar biaya transaksi yang dihitung berdasarkan perhitungan berikut :

| LQ-45 Futures | IDX30 Futures |

KB SUN & KBSSUN |

|

| Biaya Transaksi (Tidak termasuk biaya Kliring dan Settlement) | Rp5.000,- (lima ribu rupiah) per kontrak | Rp3.000,- (tiga ribu rupiah) pe kontrak | Rp10.000,- (sepuluh ribu rupiah) per kontrak |

|

PPN 12%* (Tarif 12% x Nilai DPP sebesar 11/12 dari Nominal Tagihan)** |

11% dari Biaya | 11% dari Biaya | 11% dari Biaya |

*Dibayarakan sebagai Wajib Pungut, sesuai ketentuan yang berlaku

**Merujuk pada PMK 131 Tahun 2024 bahwa PPN dihitung dengan cara mengalikan Tarif 12% dari Dasar Pengenaan Pajak sebesar 11/12 dari Nominal Tagihan.